净利润和扣非净利润,同比都增长了40%以上,同期营收也增长超过24%,但上半年业绩披露后,宠物经济龙头之一的中宠股份(002891.SZ),股价却不涨反跌。

8月6日盘中,中宠股份一度重挫7%以上,收盘时仍跌2.18%,报收57.44元。今年6月5日,该股曾达到74元的年内高点,过去一年内更是飙涨3倍。但最近两个月,该股大幅跑输大盘,最大调整幅度已超25%。

市场人士分析,半年报虽维持增长,但增速放缓、尤其是二季度表现不及预期,难以支撑此前市场赋予新消费龙头的高估值,直接引发了此次股价震荡;对于下半年新消费能否继续担当市场牛市主线,资金流向成为关键观察点,有市场人士表达了疑问。

二季度业绩增速放缓

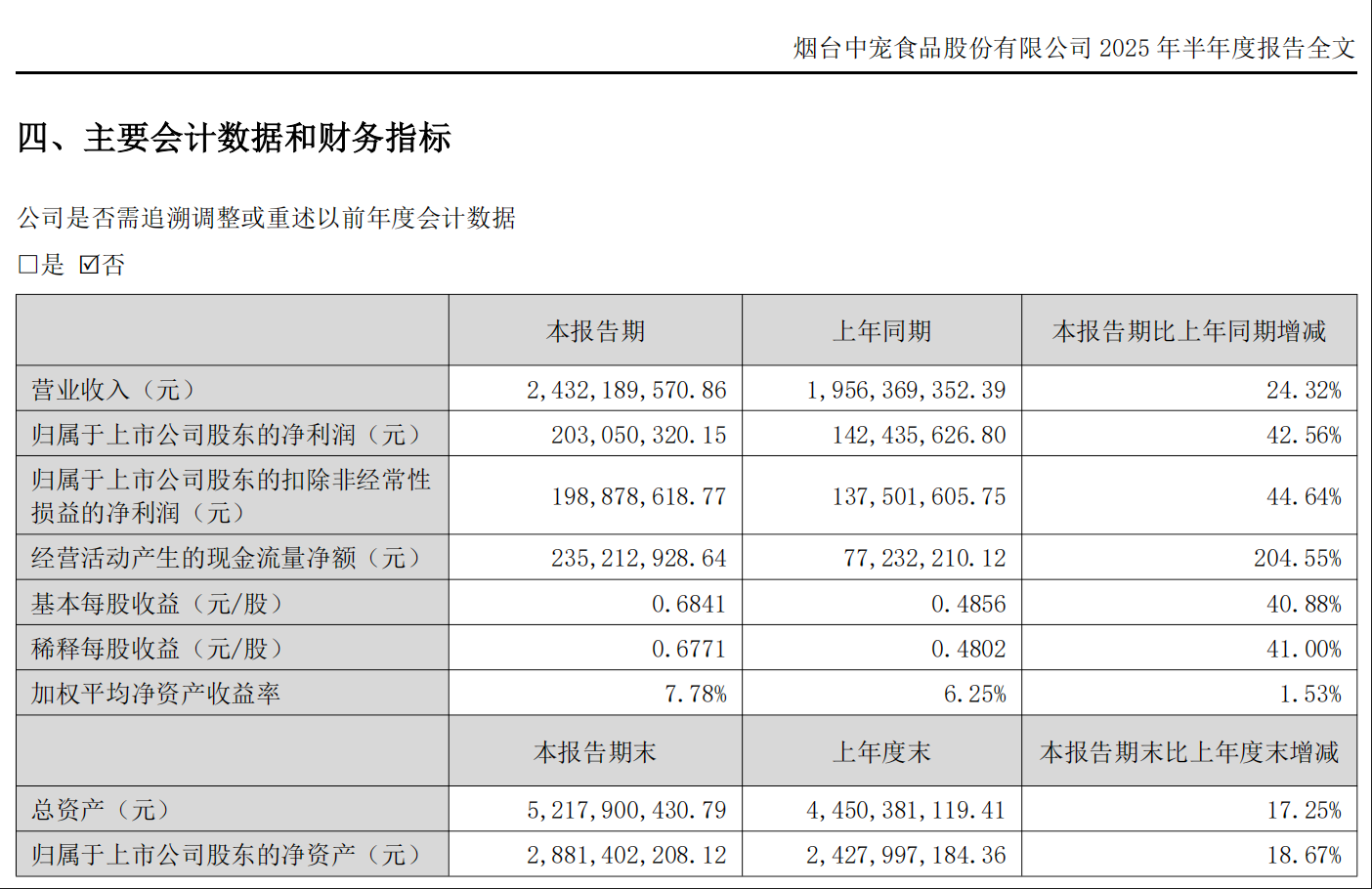

中宠股份8月5日披露的半年报显示,2025年上半年,该公司的营业收入达24.32亿元,同比增长24.32%;净利润2.03亿元,同比增幅42.56%;扣非净利润1.99亿元,增长44.64%;经营活动现金流净额同比大增204.55%,达到2.35亿元。

中宠股份以宠物食品的研发、生产和销售为主要业务,产品覆盖犬用及猫用宠物食品主粮、湿粮、零食、保健品等品类。

尽管业绩表现亮眼,但中宠股份的业绩也暗藏隐忧,相对一季度的高歌猛进,二季度增长动力明显减弱。东吴证券分析师吴劲草测算,单看第二季度,该公司营收约13.3亿元,同比增长23.4%;净利润约1.1亿元,同比增幅29.8%;扣非净利润约1.1亿元,增长32.3%。

二季度30%左右的净利润增长,较一季度超过60%的同比增幅已大幅放缓。

东吴证券认为,中宠作为全球宠物食品行业的领跑者,境内自有品牌(顽皮、ZEAL)经历调整后重拾增长,品牌势能强劲;境外业务则凭借稳定的长期客户关系及持续扩张的全球产能布局,保障了长期稳定性。

中宠股份在半年报中称,该公司面临市场风险主要有两方面,一方面,境外市场作为主要收入来源正面临挑战,随着全球经济一体化推进,泰国、越南等新兴经济体凭借人工成本优势逐步参与国际竞争,当前宠物食品企业虽然数量有限,但未来可能对中国出口产品形成冲击。为此,该公司将通过多元化市场布局、优化成本结构和提升产品竞争力应对海外市场竞争风险。

另一方面,国内宠物食品市场虽随居民收入增长快速扩容,但行业门槛较低导致新进入者激增,而国际品牌加速布局中国市场。伴随本土企业规模扩张及外资技术引进,市场竞争日趋激烈,可能推高品牌推广等销售费用并挤压行业毛利率,将加强渠道建设,推进品牌与服务升级,实施精准定位与差异化策略以应对国内市场竞争风险。

业绩增速难敌股价涨幅

中宠股份从2024年7月启动上涨,股价从不到18元,涨到今年6月5日时的74元顶峰,一年不到涨幅达到3倍以上。但进入今年6月后,该股从高位大幅回落,跟当前市场热度背离。

部分业内人士认为,该股此前的涨幅,已显著透支了业绩预期,半年报增速放缓成为调整关键因素。

“半年报净利润同比增长超过四成,股价今日盘中大跌超7%,6月高点74元左右的现价仍对应着过去一年3倍的涨幅,”慧研智投投资顾问李谦向第一财经记者分析,“业绩增速与股价涨幅的显著背离,说明增长未能达到部分投资者前期的强烈预期,估值回落具有内在逻辑。”

对于新消费板块下半年的前景,李谦看法谨慎:“坚定看好下半年整体行情,但新消费作为市场中一个非常细分的领域,有一定结构性机会,但目前尚不具备成为市场主线的条件。当前资金的主线更聚焦于医药、人工智能乃至军工等传统与新兴结合领域。新消费能否重新吸引大规模资金流入,仍需观察其后续市场反应及业绩兑现情况。”

股价回落之际,大股东一致行动人即将开始大规模减持。该公司7月17日披露,控股股东烟台中幸生物科技有限公司(以下简称“烟台中幸”)的一致行动人“通怡春晓19号私募证券投资基金”计划在8月7日至11月6日期间,通过大宗或集中竞价交易减持不超过456万股(占总股本1.5%),该私募基金产品由烟台中幸的唯一股东郝忠礼持有100%份额。

李隽

相关阅读 重奢战火不熄、情绪消费蓬勃,线下商业格局正在被重塑

重奢战火不熄、情绪消费蓬勃,线下商业格局正在被重塑创造情绪价值成为零售创新的重要方向。

10 258 07-22 11:04 南向资金流出银行、新消费,三季度资金如何调仓?

南向资金流出银行、新消费,三季度资金如何调仓?近期,资金似乎酝酿变盘,南向资金开始流出新消费、生物医药、银行。

457 07-16 20:40 2025年上半年中国消费市场热点解析:新时代消费特征与趋势展望|2025消费趋势跟踪

2025年上半年中国消费市场热点解析:新时代消费特征与趋势展望|2025消费趋势跟踪未来消费升级将更注重品质提升和体验优化,个性化定制成为新方向。

6 106 07-14 17:48 上证指数突破3500点,板块轮动可能将现高低切换|市场观察

上证指数突破3500点,板块轮动可能将现高低切换|市场观察部分产业龙头股可能有下一波上涨。

8 355 07-09 13:02 香港驻沪办主任:希望内地企业继续用好香港“超级增值人”角色

香港驻沪办主任:希望内地企业继续用好香港“超级增值人”角色2024年已有超过20个内地中餐品牌进驻香港

86 07-02 14:47 一财最热 点击关闭股票配资穿仓提示:文章来自网络,不代表本站观点。