炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

电话会议 ]article_adlist-->

一周回顾

1

去产能是慢变量,去产量是快变量 ——申万宏源策略一周回顾展望(25/06/30-25/07/05)

一周回顾

2025.7.5

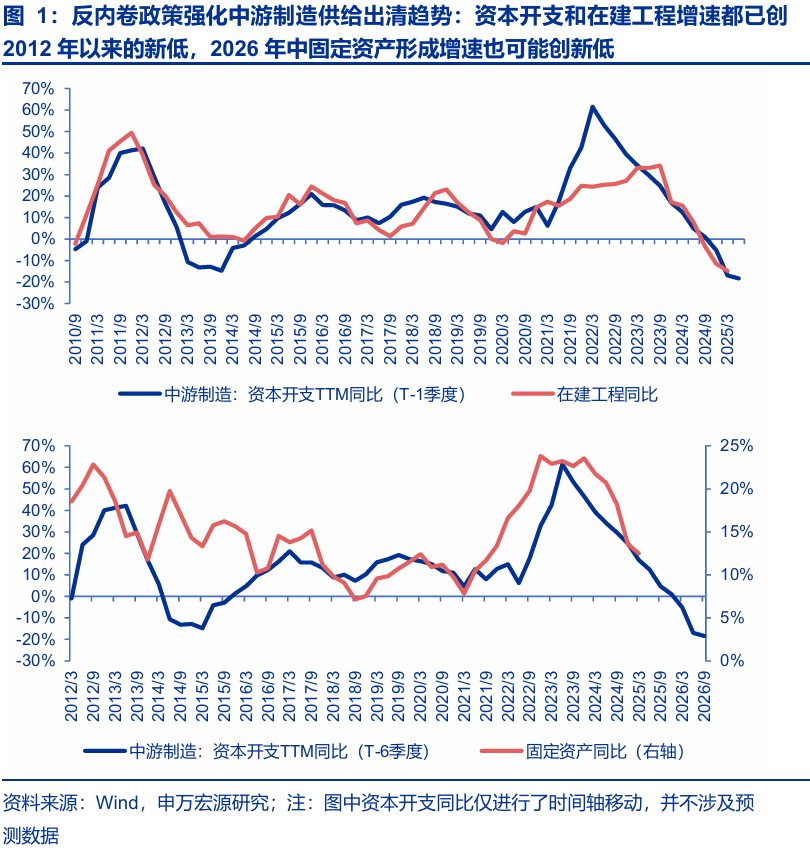

一、反内卷需要区分“去资本开支”“去产能”“去产量”:本轮反内卷政策加码会强化“去资本开支”趋势,使得2026年中开始的供需格局拐点更确定,更持续。 “去产能”主要体现为,资本开支回落滞后影响 + 已有项目放弃投产 + 引导存量企业优胜劣汰。“去产能”的影响是慢变量,将反映为长期盈利能力中枢的抬升。类似 2016 年“去产量”的影响是快变量,构成短期价格上涨的必要条件,本轮不易也不宜推动严厉的“去产量”。二、短期,上证综指突破本身成为了一个投资故事,提升风险偏好。关注基本面趋势的投资者普遍相对谨慎,博弈这种预期的指数冲高也已出现。近期A股强势提示市场更多关注长期积极因素,但也要承认,当下的基本面预期和赚钱效应累积还不是牛市级别。我们的大势研判观点不变:2026-27年是牛市的核心区间,25Q4指数可能有效突破, 25Q3维持中枢偏高震荡市判断。

三、保险配置高股息(包括银行)是长期正确,但短期已在反映保险加速买入,这不是稳态,我们建议待市场关注度降低再配置。中美关税谈判成果开始显现,互联网平台资本开支可能迎来改善,构成国内AI算力产业链的股价驱动力。反内卷的结构,短期市场关注度高的方向是电力设备、钢铁和建材;而 2026 年中游制造供需格局改善的细分行业会明显增加。港币触及弱方保证,引发港股流动性担忧,但我们认为港股流动性波动是因不是果。维持战略看好港股的判断。

2

A股估值及行业中观景气跟踪周报——行业比较周跟踪(20250628-20250704)

一周回顾

2025.7.6

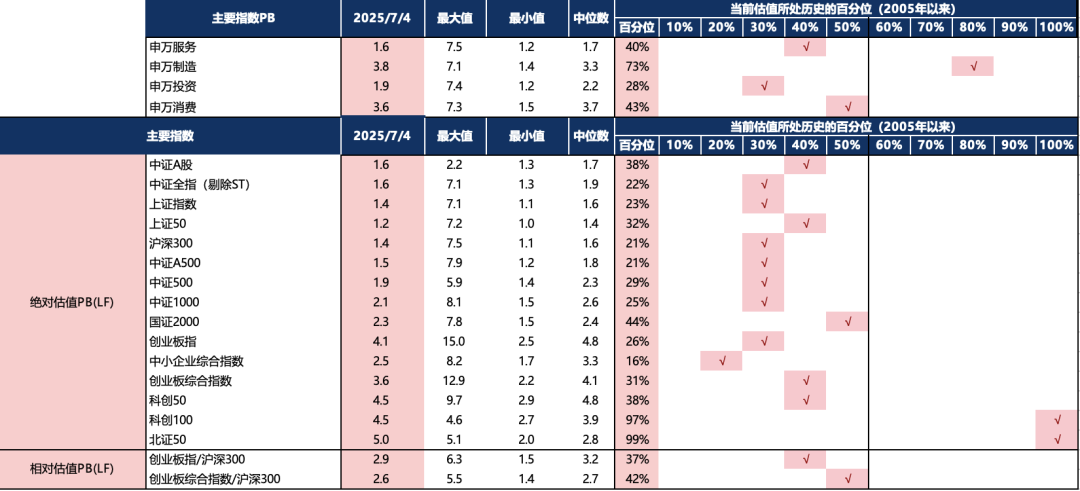

指数及板块估值比较:

中证A股整体PE为19.4倍,处于历史77%分位;

上证50指数PE为11.3倍,处于历史58%分位;

中证500指数PE为28.9倍,处于历史48%分位;

创业板指数PE为32.4倍,处于历史14%分位;

中证1000指数PE为38.7倍,处于历史50%分位;

国证2000指数PE为50.9倍,处于历史67%分位;

科创50指数PE为136.3倍,处于历史97%分位;

北证50指数PE为67.2倍,处于历史94%分位;

创业板指数相对于沪深300的PE为2.4倍,处于历史6%分位。

行业估值比较(新进入行业加粗下划线表示):

PE估值在历史85%分位以上的行业:房地产、钢铁、电力设备(光伏设备)、国防军工、航空机场、化学制药、计算机(IT服务、软件开发);PE\PB均在历史15%分位以下的行业:农林牧渔、医疗服务。

]article_adlist-->

]article_adlist-->3

美国就业数据超预期引发再通胀交易,美股散户情绪继续走高 ——全球资产配置每周聚焦 (20250627-20250704)

深度研究

2025.7.6

本周(20250627–20250704)美国就业和PMI数据公布缓解对美国经济衰退的预期,美国6月失业率为4.1%,预期的4.3%,6月新增非农就业为14.7万人,预期的10.6万人,ISM非制造业PMI指数为50.8高于预期的50.6。受此影响,本周美国股市涨幅居前。

专题研究

1

“反内卷”升级,构建受益组合!

深度研究

2025.7.6

决策层发现行业自律难以达成目的,需要市场各方共同努力。回顾政策演化脉络,可以看到经过近一年的探索,决策层对内卷形成的原因有了更全面深入的认识,逐渐形成了“反内卷”的清晰路线图。

打造全国统一大市场,方为治本之道。改革需要时间,其最终结果是:企业成本有序上升,一方面带动终端价格回升、重回温和通胀;另一方面出清效率不足的企业,恢复供需平衡。 政策见效需要时间,但对症下药后,无需怀疑最终效果。企业利润回升,推动牛市进程,港股周期重估空间更大。

我们结合自下而上筛选,汇总了受益“反内卷”政策的公司,具体见报告。

2

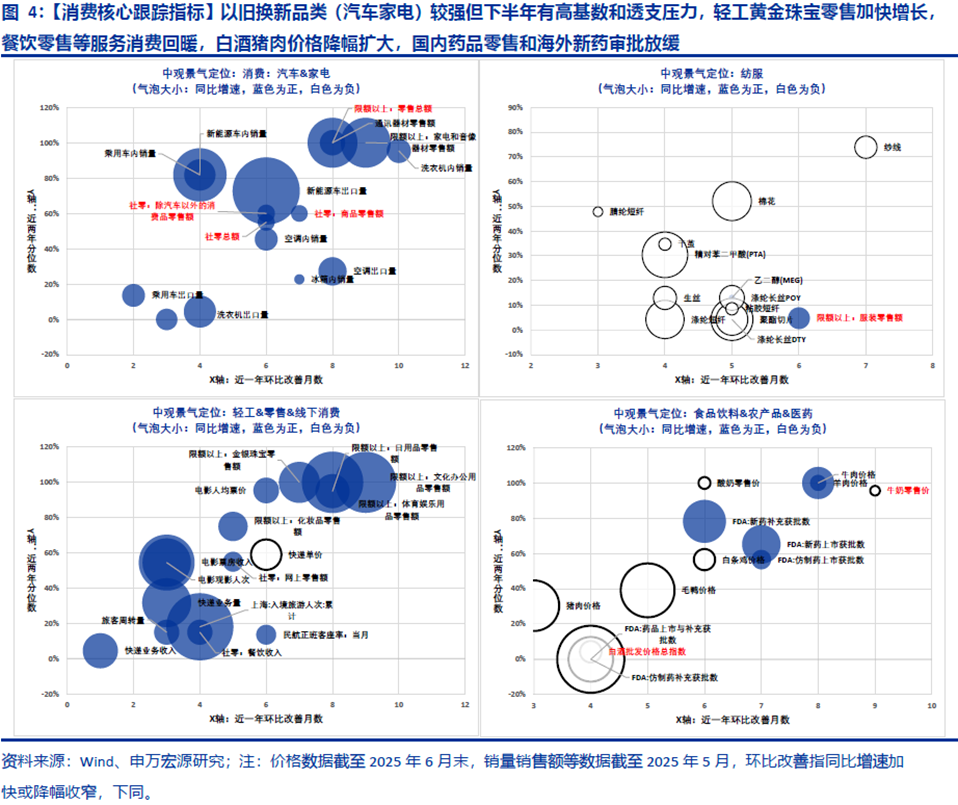

以旧换新消费品高景气, 游戏版号发放加快 —— A股行业中观景气跟踪月报(2025年6月)

深度研究

2025.7.2

消费:以旧换新品类(汽车、家电、消费电子、消费建材、家具等)较强但下半年有高基数和透支压力,轻工黄金珠宝零售加快增长,餐饮零售等服务消费回暖,白酒猪肉价格降幅扩大。

游戏:国家新闻出版署公布,6月共计158款新游(147款国产、11款进口)获批,数量创2025年单月新高,监管宽松趋势明确。年内累计获批游戏数量同比来看,开年以来增速持续回升。

3

前期预案集中落地,回购增持实施金额大幅增长 ——上市公司回购增持月度跟踪(2025年6月)

深度研究

2025.7.3

本月两项结构性货币政策工具申请金额占总金额比例是 52.4%,较上月提高1.2%,我们对其使用情况做月度跟踪:

『1』证券、基金、保险公司互换便利:本月无变化。

『2』股票回购、增持再贷款:截止6月底,申请专项贷款的交易共有681笔,金额约 1342.6 亿(按贷款金额上限计算)。

6月A股回购情况(含自有资金):前期发布的回购预案开始集中落地,实施金额大幅增长88%,但随着市场回暖,公司发布回购预案意愿有所降温。

6月A股控股股东增持情况(含自有资金):前期发布的增持预案开始集中落地,实施金额增长20%,但随着市场回暖,发布增持预案意愿有所降温。

6月港股回购情况:实施回购金额约208.3亿港币,环比5月增长约22%。

电话会议

1

大势申音·每周论势5分钟:去产能是慢变量,去产量是快变量

电话会议

2025.7.6

2

【三朵小花】6分钟

电话会议

2025.7.1

1)上市公司并购浪潮涌动,如何识别机遇

2)如何看待近期美股新高?

3)下半年行业比较买什么

3

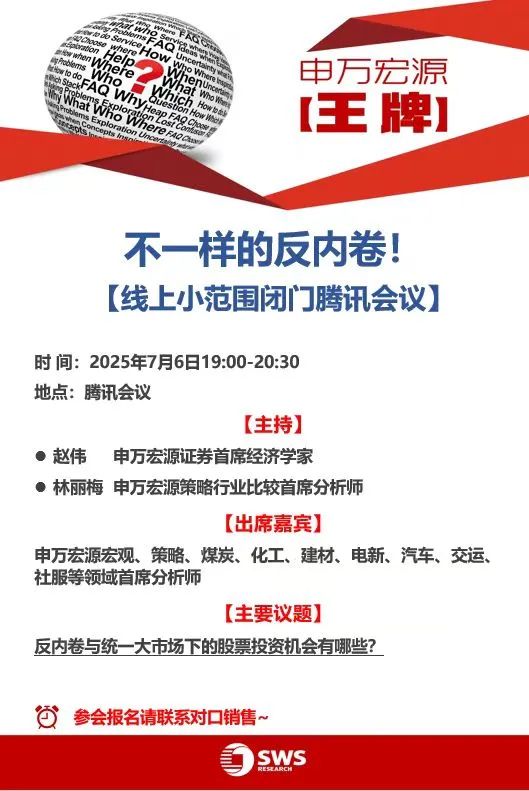

不一样的反内卷

]article_adlist-->电话会议

2025.7.6

END

]article_adlist-->风险提示

END

]article_adlist-->风险提示文中报告节选自申万宏源研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

]article_adlist--> ]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

股票配资穿仓提示:文章来自网络,不代表本站观点。